令和7年分確定申告 雑感

昨日(令和8年3月16日)、無事に令和7年分の確定申告期限を迎えることが出来ました。皆様おつかれさまでした。

忘れないうちに雑感ということで、気づきや感想をここに書き記しておきたいと思います。(あくまでも本人の備忘ということでご了承ください)

令和7年分の確定申告に限らず、期限後申告も含めてお問合せを数件いただいたものに「住宅ローン減税」(正式:住宅借入金等特別控除)がございます。

ほぼ毎年のように改正が行われている印象なのですが、改正の都度その詳細を理解し、覚えておくことは至難の業。

とは言え、漠然と「家をローンで買った」⇒「住宅ローン減税」という雰囲気ではまずいので、その都度適用要件をしっかり押さえる必要があります。

今回、落とし穴だなぁと感じたものが2つありました。

1つ目は、中古住宅を取得した場合で「特例特別特例取得」に該当するケースです。

一瞬タイプミス??とも思えるくらい「特」が入っていますね(汗)

住宅借入金等特別控除の床面積要件として、50㎡以上というものがありますが、この特例特別特例取得に該当するケースにおいては、床面積要件が40㎡以上50㎡未満に緩和されます。

そこで用語の意義なのですが、

特例特別特例取得:特別特例取得に該当する場合で、床面積が40平方メートル以上50平方メートル未満の中古住宅の取得をいいます(参照:No.1214 中古住宅を取得し、令和3年までに居住の用に供した場合(住宅借入金等特別控除)|国税庁)

用語の意義の中に新しい用語が出てきました(涙)

特別特例取得:その中古住宅の取得が特別特定取得に該当する場合で、当該住宅の取得に係る契約が令和2年12月1日から令和3年11月30日までの期間内に締結されているものをいいます(参照:No.1214 中古住宅を取得し、令和3年までに居住の用に供した場合(住宅借入金等特別控除)|国税庁)

またまた用語の意義の中に新しい用語が出てきました(涙)

特別特定取得:中古住宅の取得の対価の額または費用の額に含まれる消費税額等(消費税額および地方消費税額の合計額をいいます。以下同じです。)が、10パーセントの税率により課されるべき消費税額等である場合におけるその住宅の取得をいいます(参照:No.1214 中古住宅を取得し、令和3年までに居住の用に供した場合(住宅借入金等特別控除)|国税庁)

ファミリー向けの物件であれば、50㎡の要件をクリアしていることが多いのかなと思いますが、1~2人向けの物件では、床面積が広すぎず狭すぎずということで40㎡以上50㎡未満ということもあり、今回この「特例特別特例取得」の意味を理解するのにとても苦労したということが1点目でございます。

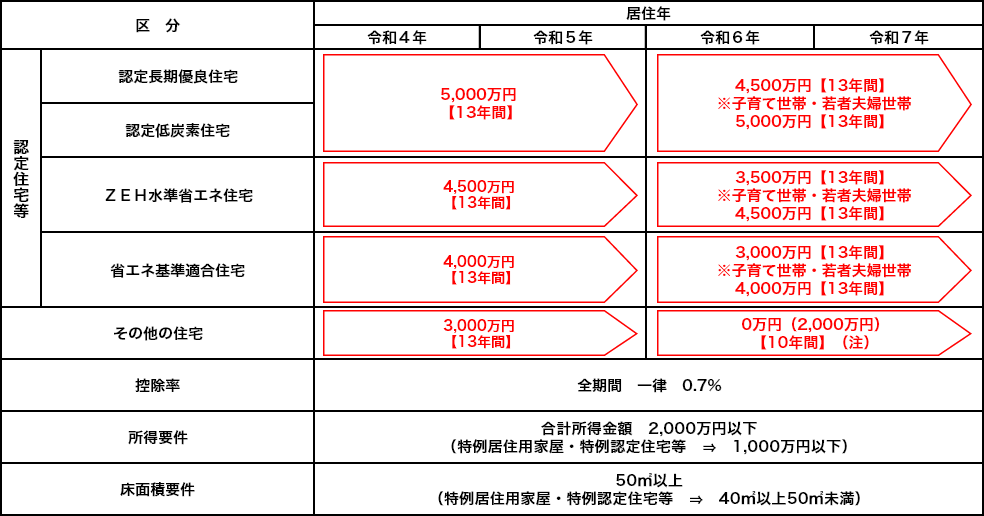

2つ目は、令和7年に新築取得した物件で住宅借入金等特別控除適用の検討を行ったケースです。

(参照:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁)

ここで注目いただきたいところが、令和6年以降の「その他の住宅」(0万円部分)です。

その他の住宅とは、認定住宅(認定長期優良住宅および認定低炭素住宅をいいます)等に該当しない住宅をいいます。

建築確認のタイミング等一定の要件はありますが、0万円ということはつまり、住宅借入金等特別控除を受けられませんよ、という意味であり、この点も冒頭の「家をローンで買った」⇒「住宅ローン減税」という雰囲気ではまずい!という部分につながります。

住宅借入金等特別控除の適用を受けたいなら、「ローンを組んで認定住宅等を購入」ということは前提として押さえておきたいところです。